PM Kisan Maan Dhan Yojana Online Registeration 2026: अभी रजिस्ट्रेशन कराएं, PM Kisan Maan Dhan Yojana में पाएं ₹36,000 सालाना | अभी अप्लाई करें

भारत में करोड़ों छोटे और सीमांत किसान हैं जो ज़िंदगी भर खेतों में मेहनत करते हैं, लेकिन बुढ़ापे में उनके पास आय का कोई पक्का ज़रिया नहीं होता।

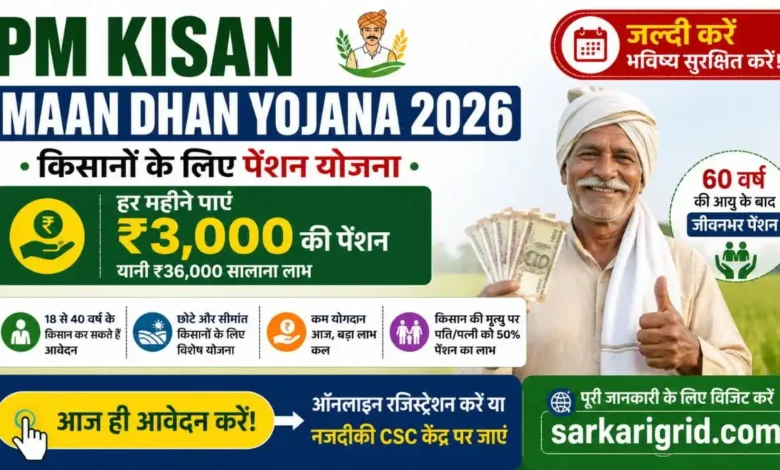

अगर आप भी ऐसे ही किसान हैं और 18 से 40 साल की उम्र के बीच हैं तो सरकार आपके लिए एक ऐसी योजना लेकर आई है जो बुढ़ापे में हर महीने ₹3,000 की पेंशन देती है, प्रधानमंत्री किसान मानधन योजना (PMKMY)।

इस योजना का मकसद है कि कोई भी किसान बुढ़ापे में आर्थिक तंगी का शिकार न हो और सम्मान से जी सके।

इस लेख में हम आपको बहुत ही आसान भाषा में बताएँगे कि PM Kisan Maan Dhan Yojana क्या है, इससे आपको कितना फ़ायदा मिलेगा, आप पात्र हैं या नहीं, ज़रूरी दस्तावेज़ कौन-कौन से हैं और घर बैठे या CSC सेंटर के ज़रिए आवेदन कैसे करें।

साथ ही हम उन सवालों का जवाब भी देंगे जो किसान भाइयों के मन में अक्सर आते हैं, जैसे, खाते में 2000 रुपए कब आएँगे?, 20वीं किस्त में देरी क्यों हुई? या 22वीं किस्त कब तक आएगी?।

लेख को अंत तक ज़रूर पढ़ें क्योंकि इसमें कई ऐसी बातें बताई गई हैं जो अक्सर किसान भाई नहीं जानते और छोटी गलतियाँ बड़ी परेशानी खड़ी कर देती हैं।

एक नज़र में – मुख्य बातें (Quick Highlight Box)

| विवरण | जानकारी |

|---|---|

| योजना का नाम | प्रधानमंत्री किसान मानधन योजना (PMKMY) |

| लाभ | 60 वर्ष की उम्र के बाद हर महीने ₹3,000 की पेंशन |

| आपका मासिक योगदान | ₹55 से ₹200 (उम्र के हिसाब से) |

| सरकारी योगदान | आपके हिस्से के बराबर राशि सरकार जोड़ती है |

| पात्रता | 18-40 वर्ष का छोटा/सीमांत किसान, 2 हेक्टेयर तक भूमि |

| आवेदन मोड | ऑनलाइन (pmkmy.gov.in) या नज़दीकी CSC सेंटर |

| अंतिम तिथि | कोई अंतिम तिथि नहीं, लेकिन 30 अप्रैल 2026 तक ई-केवाईसी और फार्मर रजिस्ट्री अपडेट ज़रूरी |

PM Kisan Maan Dhan Yojana Kya Hai?

प्रधानमंत्री किसान मानधन योजना (PMKMY) एक स्वैच्छिक और अंशदान-आधारित पेंशन स्कीम है जिसकी शुरुआत 12 सितंबर 2019 को हुई थी।

इसे Life Insurance Corporation (LIC) के सहयोग से चलाया जा रहा है।

इसका सीधा मतलब है, आप हर महीने थोड़ा, सा पैसा जमा करते हैं, सरकार भी उतनी ही रकम आपके पेंशन फंड में डालती है और जब आप 60 साल के हो जाएँगे, तो यह फंड आपको हर महीने ₹3,000 की नियमित पेंशन देने लगेगा।

यह योजना ख़ास तौर पर छोटे और सीमांत किसानों के लिए बनाई गई है जिनके पास 2 हेक्टेयर (लगभग 5 एकड़) से कम कृषि भूमि है। सरकार का लक्ष्य है कि देश के लगभग 5 करोड़ ऐसे किसानों को बुढ़ापे में आर्थिक सुरक्षा मिले।

सबसे अच्छी बात यह है कि अगर आप PM-Kisan Samman Nidhi Yojana के तहत सालाना ₹6,000 (₹2,000 x 3 किस्तें) पाते हैं, तो आप उसी रकम में से अपना मासिक योगदान ऑटो-डेबिट करवा सकते हैं, यानी जेब से अलग से कुछ नहीं देना है।

आपको कितना फ़ायदा मिलेगा? (Benefits / Fayde)

यहां हमने डिटेल में बताया है कि इस योजना से आपको कैसे फायदा होगा।

₹3,000 महीने की गारंटीड पेंशन

60 वर्ष की उम्र पूरी करने के बाद हर महीने ₹3,000 सीधे आपके बैंक खाते में DBT (Direct Benefit Transfer) के ज़रिए आएँगे। यह कोई एक बार की रकम नहीं बल्कि जीवन भर चलने वाली पेंशन है।

सरकार मैचिंग अंशदान (Matching Contribution)

आप जितना योगदान करेंगे, सरकार ठीक उतनी ही रकम आपके पेंशन खाते में डालेगी। इससे पेंशन फंड जल्दी बढ़ता है और रिटायरमेंट तक बड़ी राशि जमा हो जाती है।

परिवार को भी लाभ

- अगर पेंशन पाने वाले किसान की मृत्यु हो जाती है, तो पति/पत्नी को 50% पेंशन (₹1,500/माह) फैमिली पेंशन के रूप में मिलती रहेगी।

- अगर किसान की मृत्यु 60 वर्ष से पहले हो जाती है, तब भी उसका जीवनसाथी इस योजना को जारी रख सकता है या पूरी जमा राशि निकाल सकता है।

- यदि किसान स्थायी रूप से विकलांग हो जाता है तो भी जीवनसाथी को योजना से बाहर निकलने और जमा राशि लेने का विकल्प है।

सस्ता मासिक प्रीमियम

आपकी उम्र के हिसाब से मासिक योगदान ₹55 से ₹200 के बीच तय होता है:

- 18 साल पर रजिस्ट्रेशन कराने पर: ₹55/माह

- 30 साल पर रजिस्ट्रेशन कराने पर: ₹120/माह (लगभग)

- 40 साल पर रजिस्ट्रेशन कराने पर: ₹200/माह

जितनी जल्दी जुड़ेंगे, उतना कम भुगतान होगा और पेंशन फंड भी ज़्यादा बनेगा।

कौन आवेदन कर सकता है? (Eligibility)

पात्रता शर्तें:

- आवेदक 18 से 40 वर्ष की उम्र का होना चाहिए।

- आवेदक छोटा या सीमांत किसान हो, जिसके पास 2 हेक्टेयर (5 एकड़) तक की कृषि योग्य भूमि हो।

- भूमि सरकारी या राजस्व अभिलेखों में आवेदक के नाम दर्ज होनी चाहिए।

- आवेदक के पास सक्रिय बचत बैंक खाता और आधार कार्ड होना अनिवार्य है।

कौन आवेदन नहीं कर सकता?

- जो पहले से किसी सरकारी पेंशन (जैसे कर्मचारी पेंशन, विधवा पेंशन आदि) का लाभ ले रहे हैं।

- जो आयकरदाता (Income Tax payer) हैं।

- जो पंजीकृत डॉक्टर, इंजीनियर, वकील, चार्टर्ड अकाउंटेंट जैसे किसी नियमित व्यवसाय में हैं।

- जो राष्ट्रीय पेंशन प्रणाली (NPS), कर्मचारी भविष्य निधि (EPF) या कर्मचारी राज्य बीमा (ESI) से कवर हैं।

ध्यान दें: कई बार किसानों को लगता है कि वे सभी शर्तें पूरी करते हैं, लेकिन भूमि अभिलेखों में नाम अपडेट न होने या आयकर रिटर्न भरने के कारण आवेदन रिजेक्ट हो जाता है। इसलिए पहले अपनी स्थिति अच्छी तरह चेक कर लें।

ज़रूरी दस्तावेज़ (Documents Required)

- आधार कार्ड: पहचान और e-KYC के लिए अनिवार्य।

- बैंक पासबुक: खाता संख्या और IFSC कोड के साथ।

- भूमि स्वामित्व प्रमाण: खतौनी या ज़मीन के रजिस्ट्री कागज़ात।

- मोबाइल नंबर: जो आधार से लिंक हो, OTP वेरिफिकेशन के लिए।

- पासपोर्ट साइज़ फोटो: हाल की रंगीन फोटो।

आवेदन कैसे करें? – स्टेप बाय स्टेप गाइड

PMKMY के लिए आवेदन करने के दो तरीके हैं:

तरीका 1: ऑनलाइन (pmkmy.gov.in पोर्टल से)

- आधिकारिक वेबसाइट खोलें: अपने मोबाइल या कंप्यूटर पर pmkmy.gov.in पर जाएँ।

- “New Registration” पर क्लिक करें: होम पेज पर “Apply Online” या “New Enrollment” का विकल्प मिलेगा।

- मोबाइल नंबर और आधार वेरिफिकेशन: अपना आधार से लिंक मोबाइल नंबर डालें और OTP के ज़रिए वेरिफाई करें।

- व्यक्तिगत जानकारी भरें: नाम, पिता/पति का नाम, जन्म तिथि, लिंग, पता आदि।

- भूमि विवरण दर्ज करें: खेत का रकबा, खसरा/खतौनी नंबर, गाँव, तहसील, ज़िला।

- बैंक डिटेल भरें: खाता संख्या, IFSC कोड, बैंक का नाम।

- मासिक योगदान चुनें: सिस्टम आपकी उम्र के हिसाब से ऑटो-कैलकुलेट करेगा।

- दस्तावेज़ अपलोड करें: आधार, बैंक पासबुक, भूमि प्रमाण और फोटो की स्कैन कॉपी अपलोड करें।

- फॉर्म सबमिट करें: “Submit” बटन पर क्लिक करें। आपको एक रजिस्ट्रेशन नंबर/पेंशन ID मिलेगी, इसे संभाल कर रखें।

- पहला योगदान दें: ऑनलाइन पेमेंट करके मासिक किस्त शुरू करें। इसके बाद हर महीने आपके बैंक खाते से ऑटो-डेबिट होगा।

मोबाइल से कैसे करें? यही पूरी प्रक्रिया मोबाइल ब्राउज़र (क्रोम/सफारी) से भी की जा सकती है। पोर्टल मोबाइल-फ्रेंडली है। बस इंटरनेट चालू रखें और ऊपर बताए स्टेप्स फॉलो करें।

तरीका 2: CSC (कॉमन सर्विस सेंटर) से

- अपना आधार, बैंक पासबुक, भूमि कागज़ात और मोबाइल लेकर नज़दीकी CSC सेवा केंद्र जाएँ।

- CSC संचालक से “PM Kisan Maan Dhan Yojana Registration” के लिए कहें।

- वह बायोमेट्रिक (अंगूठा) वेरिफिकेशन करके आपका फॉर्म ऑनलाइन भर देगा।

- आवेदन जमा होने पर आपको PMKMY पेंशन कार्ड (Pension ID) प्रिंट करके दे दिया जाएगा।

- पहला योगदान नकद या CSC के पेमेंट गेटवे से करें।

आम गलतियाँ, जो आपको भारी पड़ सकती हैं (Common Mistakes)

- गलत उम्र दर्ज करना: आधार में जन्म तिथि गलत होने पर यह परेशानी आती है। रजिस्ट्रेशन से पहले आधार अपडेट करवा लें।

- भूमि अभिलेख अपडेट न होना: बहुत से किसानों के पिता/दादा के नाम पर ज़मीन है, नाम ट्रांसफर नहीं कराया गया। पहले खतौनी में नाम चढ़वाएँ।

- आधार-बैंक लिंकिंग अधूरी: अगर बैंक खाता आधार से लिंक नहीं है तो ऑटो-डेबिट फेल होगा और पेंशन भी रुक जाएगी।

- ई-केवाईसी पूरी न करना: 2026 में सरकार ने फार्मर ID और e-KYC को अनिवार्य किया है। बिना ई-केवाईसी पूरी किए आवेदन अधूरा माना जाएगा।

- हर महीने योगदान न करना: लगातार तीन महीने योगदान न करने पर खाता निष्क्रिय हो सकता है और पेनल्टी लग सकती है।

रियलिटी चेक – हर चीज़ उतनी सरल नहीं जितनी दिखती है

ये कुछ ज़रूरी बातें हैं जिन्हें आपको ध्यान में रखना चाहिए।

पेंशन पाने के लिए लंबा इंतज़ार

यह योजना तुरंत कोई लाभ नहीं देती। आपको 60 साल की उम्र तक मासिक योगदान करते रहना होगा, तभी पेंशन मिलेगी। अगर आज आपकी उम्र 35 साल है तो अगले 25 साल तक लगातार जमा करना होगा।

भुगतान में देरी की संभावना

जिन किसानों ने ई-केवाईसी या फार्मर रजिस्ट्री पूरी नहीं की, उनकी पेंशन या सम्मान निधि की किस्तें रोक दी गई हैं।

सरकार ने इसे ठीक करने के लिए 30 अप्रैल 2026 तक की समय सीमा दी है। इस तारीख के बाद नाम स्थायी रूप से हटाया जा सकता है।

किसान के खाते में 2000 रुपए कब आएँगे?

यह सवाल असल में PM-Kisan Samman Nidhi Yojana से जुड़ा है, PMKMY से नहीं। 22वीं किस्त 13 मार्च 2026 को जारी हो चुकी है। अगर आपके खाते में अभी तक नहीं आए हैं तो नीचे दिए कारण चेक करें।

20वीं और 22वीं किस्त में देरी क्यों हुई?

- ई-केवाईसी पूरी न होना: यह सबसे बड़ी वजह है।

- फार्मर ID न बनवाना: 2026 से यह अनिवार्य हो गया है।

- भूमि विवरण में गड़बड़ी: गलत खसरा/खतौनी नंबर या नाम मिसमैच।

- दोहरा लाभ: एक ही ज़मीन पर एक से ज़्यादा नाम दर्ज होना।

- 1 फरवरी 2019 के बाद ज़मीन खरीदी हो: बिना विरासत के खरीदी गई भूमि पर किस्तें रोकी जा सकती हैं।

23वीं किस्त कब आएगी?

हर 4 महीने पर किस्त जारी की जाती है। 22वीं मार्च 2026 में आई, तो अगली यानी 23वीं किस्त जुलाई-अगस्त 2026 के आसपास आने की संभावना है।

क्या यह योजना आपके लिए सही है? (Pros & Cons)

✔ फ़ायदे

- बुढ़ापे में गारंटीड मासिक आय।

- बहुत सस्ता योगदान (₹55 से ₹200)।

- सरकार भी बराबर रकम जोड़ती है।

- मृत्यु या विकलांगता पर परिवार को पेंशन की सुरक्षा।

- PM-Kisan की रकम से ऑटो-पे किया जा सकता है, जेब से खर्च कम।

❌ कमियाँ

- तुरंत कोई फ़ायदा नहीं – 60 साल तक इंतज़ार करना होगा।

- नियमित योगदान अनिवार्य – अगर बीच में पैसे जमा नहीं कर पाए तो खाता बंद हो सकता है।

- पूरी रकम निकालने की सुविधा नहीं – बीच में निकासी पर सिर्फ़ बचत खाते जितना ब्याज मिलेगा।

- हर महीने ₹3,000 ही मिलेंगे – बढ़ती महँगाई के हिसाब से यह रकम शायद कम पड़े।

किसान भाइयों के लिए ख़ास सलाह (Extra Tips)

- जल्दी जुड़ें, कम भुगतान करें: अगर आपकी उम्र 20-25 साल है, तो ₹55/माह में योजना से जुड़ सकते हैं। 40 की उम्र में वही योजना ₹200/माह लेती है। समय न गँवाएँ।

- ई-केवाईसी और फार्मर ID आज ही बनवाएँ: बिना इनके न PMKMY मिलेगी और न ही PM-Kisan की 2000 वाली किस्त। 30 अप्रैल 2026 आखिरी मौका है, वरना नाम कट सकता है।

- केवल आधिकारिक वेबसाइट पर भरोसा करें: “आपकी किस्त रुकी है, OTP बताएँ” जैसे फ़ोन कॉल्स से सावधान | कोई भी सरकारी अधिकारी OTP नहीं माँगता। अगर कोई रुपये माँगे तो समझ लें कि फर्जीवाड़ा है।

🔗 आगे क्या पढ़ें? (Internal Linking Suggestions)

- MGNREGA Scheme Benefits 2026: 100 दिन की गारंटीशुदा नौकरी, ₹381/दिन तक वेतन ₹38,100 तक का फायदा, ऐसे करें आवेदन?

- Ayushman Bharat Card Download By Aadhaar Number 2026: आधार नंबर से तुरंत डाउनलोड करें | ₹5 लाख तक फ्री इलाज | जल्दी करें चेक

- Mukhyamantri (CM) Kisan Kalyan Yojana List 2026: ₹4,000 तक की किस्त का इंतज़ार खत्म, जानें कब आएगा पैसा और कैसे चेक करें अपना नाम

- सभी सरकारी और नौकरियों के अपडेट पाएं

यह लेख आम जानकारी के लिए है। आवेदन से पहले आधिकारिक वेबसाइट pmkmy.gov.in पर जाकर नवीनतम अपडेट ज़रूर चेक करें।

अक्सर पूछे जाने वाले सवाल (FAQ)

Q1. PMKMY के लिए हर महीने कितना पैसा जमा करना होगा?

आपकी उम्र के हिसाब से ₹55 से ₹200/माह। 18 साल के किसान के लिए ₹55, जबकि 40 साल के किसान के लिए ₹200/माह।

Q2. क्या पति-पत्नी दोनों अलग-अलग पेंशन ले सकते हैं?

हाँ, यदि दोनों अलग-अलग पात्रता रखते हैं और दोनों इस योजना में शामिल होते हैं, तो दोनों को 60 वर्ष की उम्र के बाद ₹3,000/माह अलग-अलग मिल सकते हैं।

Q3. अगर मेरी मृत्यु हो जाए तो मेरी पत्नी को कितनी पेंशन मिलेगी?

आपकी पत्नी को आपकी पेंशन का 50% (₹1,500/माह) फैमिली पेंशन के रूप में मिलता रहेगा।

Q4. क्या मैं पहले से सरकारी पेंशन ले रहा हूँ, तो भी PMKMY में शामिल हो सकता हूँ?

नहीं, जो लोग पहले से किसी सरकारी पेंशन, EPF, NPS या ESI से ढके हैं, वे PMKMY के लिए योग्य नहीं हैं।

Q5. ऑनलाइन आवेदन के बाद पेंशन कार्ड कैसे मिलेगा?

सफल रजिस्ट्रेशन के बाद आपको ऑनलाइन एक यूनिक पेंशन ID मिलेगी और कुछ दिनों में आपके पते पर PMKMY पेंशन कार्ड भेजा जाता है। आप अपनी प्रोफाइल से इसे डाउनलोड भी कर सकते हैं। CSC से आवेदन करने पर वहीं प्रिंट मिल जाता है।